ко дню четверга: Как мы уже писали, в российском отраслевом экспертном сообществе снова поднимается вопрос внедрения европейской модели развития отрасли с полным вертикальным разделением (т.е. отделения перевозчиков от собственников инфраструктуры).

Как отметил Ф. Хусаинов, «дискуссии по поводу этой темы идут в транспортной науке уже не одно десятилетие».

В процессе структурной реформы на железнодорожном транспорте РФ 2000-х годов был дерегулирован рынок предоставления грузовых вагонов.

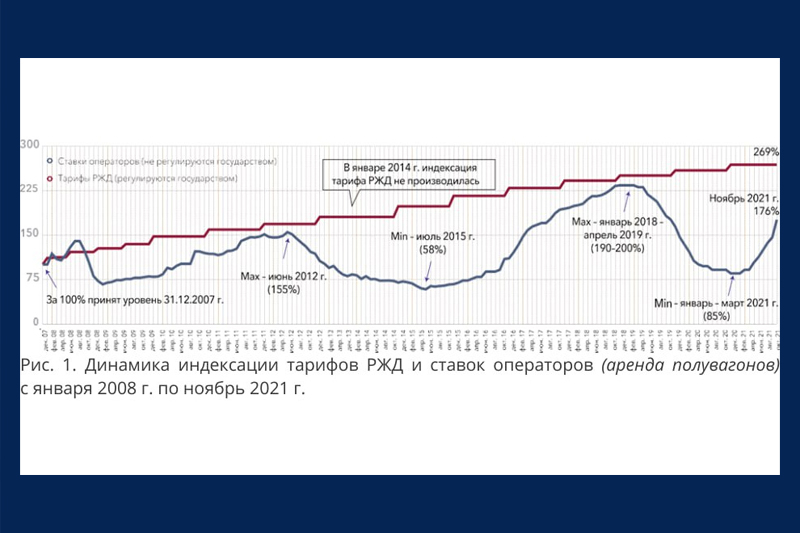

«Та часть положений программы реформ, которая была реализована, позволила отрасли решить ряд важнейших задач. Причем задач, которые не решались на протяжении нескольких десятилетий до этого. Например, по обновлению вагонного парка и ликвидации дефицита грузовых вагонов. И даже это немало.». Кроме того, благодаря конкуренции оказалось, что даже с учетом того, что в отдельные периоды ставки операторов могли расти очень быстро, в целом в долгосрочной перспективе рост ставок в конкурентном секторе был ниже, чем в монопольном. Если тарифы РЖД регулярно индексировались и росли независимо от конъюнктуры рынка, то тарифы (ставки) операторов колебались, гибко подстраиваясь под динамику рынка (см. рис. 1. Динамика индексации тарифов РЖД и ставок операторов (аренда полувагонов) с января 2008 года по ноябрь 2021 года).

При этом, если рассматривать долгосрочную тенденцию, видно, что с декабря 2007 года по октябрь 2021 года тарифы ОАО «РЖД» выросли в целом в 2,7 раза (накопленная индексация), а ставки операторов – лишь на 76% (ссылка на статью Ф.Хусаинова https://f-husainov.livejournal.com/805870.html).

Далее, на втором и третьем этапах программы реформ (Программа структурной реформы на железнодорожном транспорте РФ», утвержденной постановлением Правительства РФ № 384 от 18.05.2001 г.) было предусмотрено создание организационно-правовых условий для увеличения доли парка магистральных локомотивов, находящихся в частной собственности (собственности компаний-операторов), развитие частной собственности на магистральные локомотивы; переход большей части (60% и более) парка грузовых вагонов в частную собственность; развитие конкуренции в сфере грузовых перевозок.

«Для того чтобы реализовать эту часть реформ, Министерство экономического развития совместно с ФАС России и участниками рынка начали разрабатывать целевую модель рынка, которая и должна была дать ответ на вопрос, в каком виде, в каких формах будет развиваться институт частных перевозчиков на российских железных дорогах. Однако если задачи первого и частично второго этапа реформы были выполнены, то дальше дело застопорилось.

Отраслевое сообщество пыталось обсуждать и разрабатывать целевую модель рынка – документ, предусматривающий дальнейшие стратегические шаги в области реформирования рынка грузовых перевозок. Минэкономразвития предлагало одну версию документа за другой; все дискутировали, рынок был за, РЖД – против. Чем же все закончилось?

Запрягали долго. Но потом решили никуда не ехать. Из экономической теории известно, что монополист чаще всего не бывает заинтересован в реформах, особенно в таких, которые лишают его монопольного положения, рыночной власти, эксклюзивного права на государственную поддержку.

И наоборот – логично, что монополист всегда будет противостоять любым реформам, ведущим как к развитию конкуренции, так и к снижению его издержек.

Следовательно, отказ от допуска конкуренции – это вопрос не только к самому монополисту, но и к окружающей среде – регуляторам, экспертам, отраслевой науке и т. п.».

В странах, где конкуренция на рынке грузовых перевозок развивалась, структурные реформы также прошли при сопротивлении менеджмента монополиста. И здесь автор отмечает, что «результаты реформ в итоге были оценены положительно как потребителями услуг отрасли, так и самими железнодорожниками.».

В данной статье Ф. Хусаинов приводит такой анализ «Если общий парк грузовых магистральных локомотивов снизился к концу 2020 года на 2% относительно конца 2014-го, то эксплуатируемый парк сократился на 19%. (Это снижение, впрочем, скорее всего, будет сглажено или компенсировано по итогам 2021 г., поскольку за этот год эксплуатируемый парк подрос и по итогам года, скорее всего, вернется на уровень 2015 г., а общий, возможно, превысит уровень если не 2015 г., то хотя бы 2016 г.).

Таким образом, рассматривая долгосрочный период с 2010 по 2020 год, мы можем заметить, что в локомотивной сфере и близко нет той динамики роста, которая имела место в сфере вагонных парков после либерализации 2003-го, когда парк вырос сначала в 1,5 раза (с 0,8 до 1,2 млн ед., а затем, после сокращения парка вследствие принудительного списания из-за запрета продления срока службы вагонов, снизившись в 2015–2017 г., вновь восстановился до уровня 1,2 млн вагонов). Все усилия по приобретению новых локомотивов лишь поддерживают их парк на некотором уровне, но не увеличивают его, что создает разительный контраст с ситуацией с вагонными парками.». И соответственно, такой вывод:

В целом, в тех сегментах, где была проведена демонополизация и появилась конкуренция между частными компаниями, мы наблюдаем рост и развитие, а в тех сегментах, до которых реформы не дошли, – наблюдаем стагнацию и регресс.

Как мы постоянно отмечаем, у нас в стране развивается конкуренция на рынке грузовых железнодорожных перевозок. Частные перевозчики осуществляют свою деятельность конкурируя с национальным перевозчиком и между собой, при этом инвестируют и наращивают свой парк локомотивов и соответствующей инфраструктуры.

Вместе с тем, имеются проблемы в первую очередь, связанные с доступом к железнодорожной инфраструктуре.

Согласно информации на сайте компании ТОО «Interlog multimodal» «В последнее время закуп локомотивов Национальным перевозчиком, в том числе за счет тарифа на локомотивную тягу, увеличился, и, судя по заявке, его темп не собирается снижаться, так как списание старого тягового подвижного состава происходит достаточно быстро. Так, за 2020-2022 годы из-за истечения предельного срока службы было выведено из эксплуатации 170 магистральных локомотивов, их выбытие компенсировали 103 новыми единицами. В этом и следующем году ожидается списание еще 148 локомотивов, зато за этот период намечено приобретение 173 единиц. Однако в целом за 2020-2024 годы чаша весов все еще в пользу вывода из эксплуатации – 318 списанных против купленных 276 локомотивов (https://surl.li/vysxde).

Частные перевозчики грузов готовы сократить дефицит локомотивов и уже в ближайшие годы приобрести около 140 новых магистральных локомотивов. Однако им необходимы гарантии долгосрочного доступа к железнодорожной сети и равное право на использование инфраструктуры, заявляют в ассоциации (https://surl.li/lcjobu).

В завершение отмечаем, что сейчас КТЖ подало заявки на повышение тарифов:

1) на услуги МЖС с 1 апреля 2025 года с дифференцированным подходом к повышению – заявлен рост на 66% на перевозку массовых грузов: угля, зерна, руды и на 95% на порожний пробег вагонов.

2) на услуги ЛТ с 10 апреля 2025 года с ростом на 35%.

Комитет по регулированию естественных монополий МНЭ РК сообщил о проведении публичного слушания 31 марта 2025 года в 16:00 часов в рамках рассмотрения заявки на изменение утвержденных тарифов и тарифных смет АО «НК «ҚТЖ» до истечения их сроков действия на услуги магистральной железнодорожной сети на 2025 год (https://surl.li/lxsizm).